燃财经(ID:rancaijing)原创

作者 | 陈石磊

编辑 | 阿伦

2019年11月7日,联想集团正式发布2020财年中期财报业绩。

最新财报显示,从2019年6月1日到2019年9月30日,联想集团季度营收人民币948亿元,实现连续9个季度同比增长;税前利润21.7亿元,同比增长45%;净利润14.2亿元,同比增长20%。

财报公布当日和次日,联想集团股价小幅下跌,最新市值699亿港元(约623亿元人民币)。

业绩发布后,联想集团董事长兼CEO杨元庆表示:“我们非常高兴地看到联想的增长动能持续加速,证明我们的智能化变革战略方向正确清晰,执行坚定有力。”

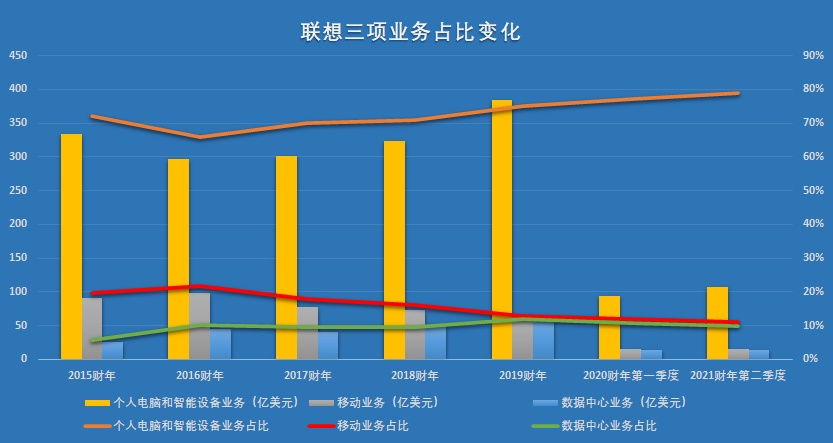

但在联想各业务增长下所隐藏的危机是:根据联想财报的业绩披露,联想个人电脑与智能设备营收额为747亿元,占到了整体营收的78.8%,和过去6个财年中最高的75.4%相比,创造了新高。

这揭露了联想在过去的变革中,依然依赖并进一步依赖个人电脑与智能设备这一传统业务的事实。

而个人电脑与智能设备作为一个周期性市场,从2016年联想为个人电脑业务、移动和数据中心业务以及云业务定下小目标至今,显然只有个人电脑业务实现了重回第一和高速增长的目标。

增长来源

联想过去的营收贡献来自三大业务,分别是个人电脑和智能设备业务、移动业务和数据中心业务。

在2019年11月7日,联想披露的2020财年第二季度营收报告中,个人电脑和智能设备业务营收747亿元;移动业务营收108亿元;数据中心业务营收93亿元。三大业务对总营收的贡献比重,分别占78.8%、11.4%和9.8%。

而结合第一季度的财报数据来看,三大业务在2020财年上半年的营收及贡献比重分别为:个人电脑和智能设备业务77.9%、移动业务11.8%、数据中心业务10.3%。

其中,结合联想2015财年至今的财报数据来看,个人电脑和智能设备业务在联想集团营收贡献上的比重,已经从2016财年连续4个半财年增长至今;而移动业务则在2016财年达到21.8%的营收贡献最大比重后,连续4个半财年持续缩减至2020财年第二季度的9.8%;和上述两大核心业务不同,联想的数据中心业务在联想集团的贡献比重,自2016年以后一直徘徊在10%上下。

基于联想2016财年后整体营收一直正向增长的事实,三大业务只有移动业务处于下降趋势,而个人电脑、智能设备业务和大数据中心业务则在上升趋势中。 其中个人电脑和智能设备业务上升趋势明显,除了助力联想在2018年重回世界第一PC制造商的宝座外,也成了联想财报在过去4个半财年营收不断增长的最大动力。

但和联想营收持续增长的趋势不同,从2016年至今,联想公司的股价一直在4港元和8港元之间持续震荡,并未伴随联想的营收增长而出现明显上升。

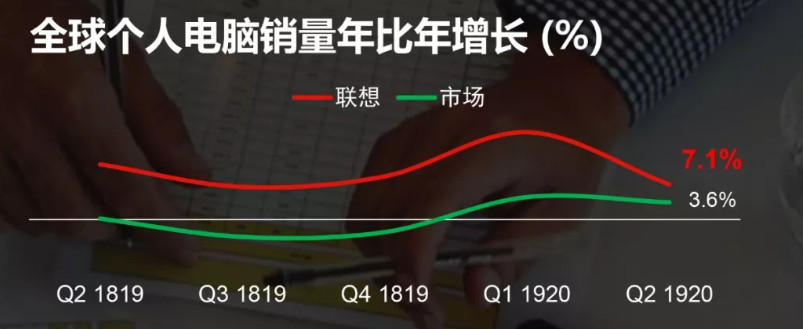

造成这一现象的原因,据一名PC市场的从业者石浩介绍:“联想的高增长来自PC市场的换机潮,但这种换机潮并不持续,比如今天的Windows系统已经长达4年未进行更新,在不缺少性能吃紧的前提下,随着芯片性能的提升和PC寿命的延长,电脑换机周期也在被无形延长。”

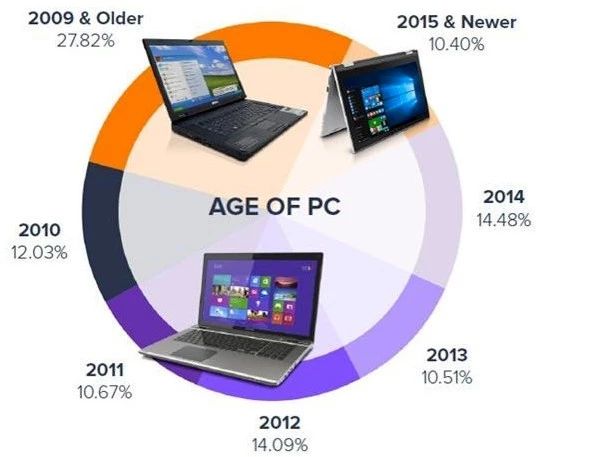

Avast2018年报告

与此有关的佐证是:据安全厂商Avast 2018年发布的报告显示,2015年以后的“新”电脑约占电脑整体比重的10.4%,Avast在报告中指出,当下PC的换机周期是5年,这一周期远远高于手机市场的2年,所以PC市场的高增长随着Windows的停滞更新等外部原因的变化,并不持续。

而这种不持续性的增长,在石浩看来:“随着联想对三大业务中另外两大业务——移动业务的倒退和数据中心业务的不及预期,导致了联想市值的停滞”。

不过,燃财经在整理联想2020财年第二季报告时也发现:和过去的财报相比,新财报中联想三大业务的毛利润均得到了提升,其中公司整体税前利润年同比增长45%。

联想的痛

2019年,联想集团董事长兼CEO杨元庆曾发内部信称,联想年收入已超过3500亿人民币。

但撑起这一目标背后,移动业务的连续下滑和数据中心业务的慢速发展却成了联想阳光之后所必须面对的痛。

作为联想品牌的代表,联想手机曾和PC一样辉煌,而基于在PC上的成功,2014年1月联想斥资29亿美元从谷歌手中收购了被技术剥离后的摩托罗拉移动。

但和PC不同的是,摩托罗拉并入联想后并未给联想带来新机会和新起色,反而在2019年以前连续亏损累计超过了20亿美元。

为了缩减亏损,2016财年至今,联想的营收总贡献占比中,移动业务已经从当年的21.8%,缩减到今天的9.8%。

持续缩减背后,在2020年的第二季度财报中,联想虽然讨巧式的在移动业务介绍中,用到了“盈利水平持续改善,创收购摩托罗拉移动业务以来新高,实现税前利润5810万人民币”的描述,但108亿元的营收背后,税前利润却只有5810万元。

对此,一名手机业内人士评价说:“手机市场的寒冬下,联想的移动业务作为一个连续亏损多年的板块,盈利了就是好的。”

联想的数据中心业务和移动业务的诞生时间相同,2014年10月1日,联想斥资21亿美元从IBM手中买来了IBM X86服务器业务,这一业务就成了联想数据中心业务的前身。

和移动业务相比,数据中心业务虽然在2020财年第二季度营收93亿人民币,但联想却并没有主动公开税前利润的具体额度,而提到了同比增长19%的变化。这一额度,在2020财年的第一季度时是负5200万美元。

据石浩介绍:“联想当年买入的IBM X86服务器业务赶错了时间,当时全球的科技巨头都在发力云计算服务,作为新技术,原有的服务器客户都转向了云计算市场,联想守着技术没市场,只能自己消化。”

对于这一业务的未来命运,2016年联想CEO杨元庆结合当时的市场判断,提出了“三波战略”:一是在PC领域进行持续创新;二是移动业务和数据中心业务,要打造成未来的新增长引擎;三是发力“设备+云”,打造下一代智能设备和未来人工智能领域的核心竞争力。

虽然联想在2019年的三年后并未实现“三波战略”的第二目标,但据一名技术人员介绍:“从IBM买来的IBM X86服务器业务,成了联想在第三目标上的技术基础。”

这一结果的间接体现是:在联想2020财年第二季度财报的数据中心业务描述上,联想最后提及“我们还将持续投入于边缘计算、电信和A.I.人工智能等基础架构,把握新的成长机遇。”

在石浩看来:“作为科技公司,联想现在的规模已经很难通过收购实现增长,而PC市场的消费周期有限,所以联想现在的挑战依然艰巨。不过,基于数据中心业务的发力,联想依然有机会、有空间去实现对自己的破局。”

*题图来源视觉中国。应采访者要求,石浩为化名。